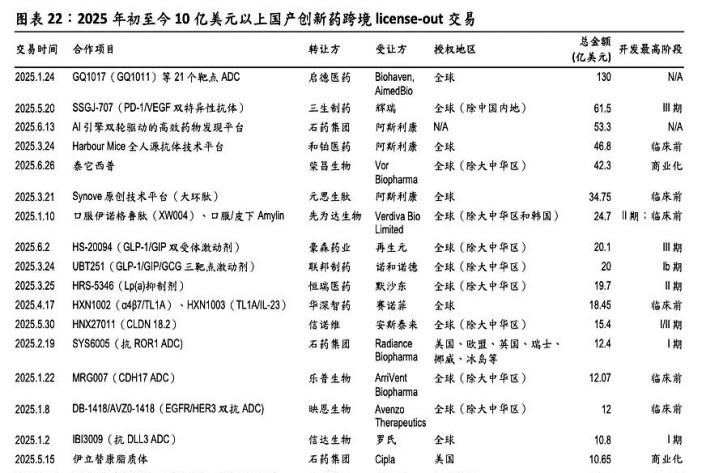

跨国巨头撒钱抢药企的姿势太吓人,光上半年就砸下4643亿扫货中国创新药,三生制药一个双抗药物首付款就拿了12.5亿美金。

中国药企的研发实力硬核崛起,但这场买卖狂欢里藏着多少被贱卖的隐患?

恒瑞医药把ADC新药卖到海外时,评论区都在喊“给国人长脸”,可仔细看协议条款才发现,海外销售分成比例才个位数。

荣昌生物授权出去的泰它西普,首付款才1.25亿美金,对比该药在国内红斑狼疮市场的统治地位,这价格跟白送差不多。

现在跨国药企都在用分期付款套路,首付给点甜头,后续里程碑款动辄几十亿听着唬人,实际能拿到手的连三分之一都悬。

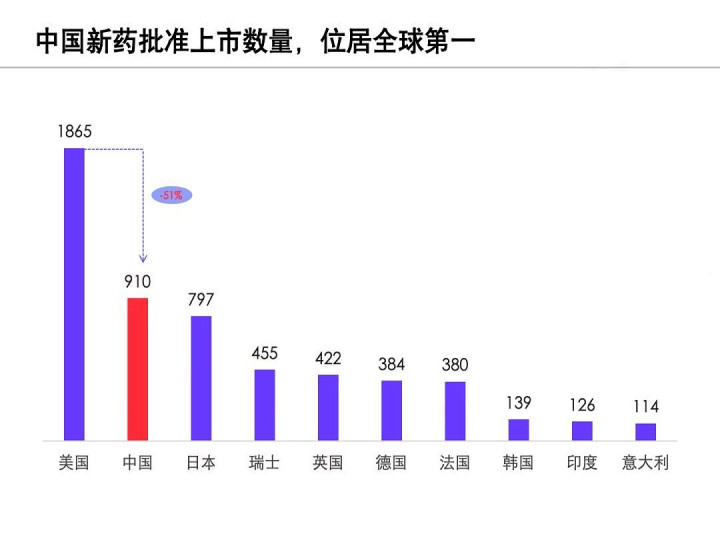

查了下FDA数据库,中国今年有21个新药拿到孤儿药资格,数量首次超过日本。

但卖身清单里连DLL3-ADC这种革命性抗癌药都打包甩卖,信达生物8000万首付款就把全球权益交给罗氏,这跟十年前卖青蒿素专利的操作有啥区别?

阿斯利康买的那个Synova平台,业内都知道能做全自动多肽合成,这种底层技术转让居然只收7500万首付,浙江某高校实验室去年类似技术卖给国内药企都收了3亿。

有投资人私下吐槽,现在中国创新药估值体系完全乱套。

同样靶点的CAR-T疗法,美国公司纳斯达克上市估值50亿刀,国内同类型公司被跨国巨头20亿刀连锅端走。

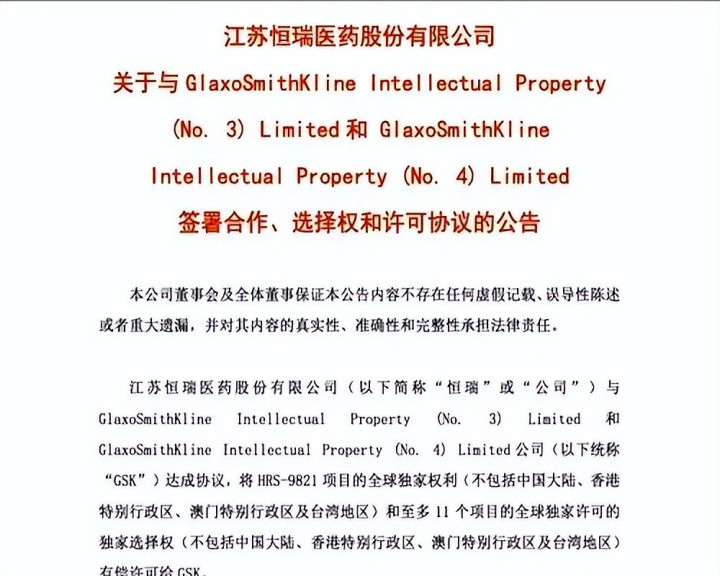

更绝的是GSK买恒瑞那个临床前项目,5亿刀首付款直接把恒瑞市值拉高300亿,资本市场用脚投票比研发成果还猛。

看着美敦力刚公布的二季度报,中国区收入暴涨47%全靠收购的这些创新药撑着。

国内PD-1四小龙现在只剩君实还在死磕海外临床,其余三家早就把国际权益卖个精光。

最讽刺的是,这些被买断的国产新药在欧美卖得越贵,国内医保谈判压价就越狠,合着中国患者补贴全球市场?

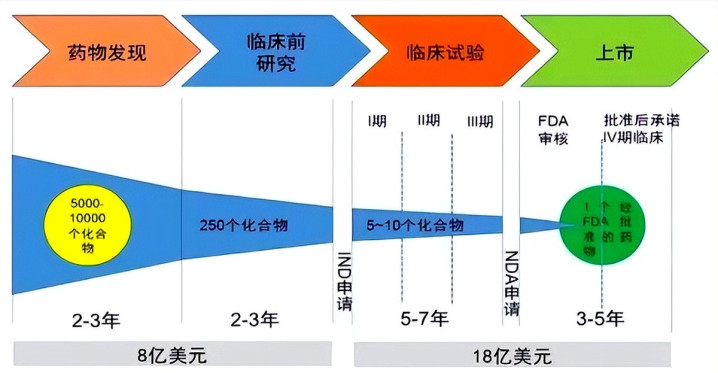

药明康德员工爆料,现在跨国药企BD部门天天蹲在张江抢项目,连动物实验数据都没出就敢签对赌协议。

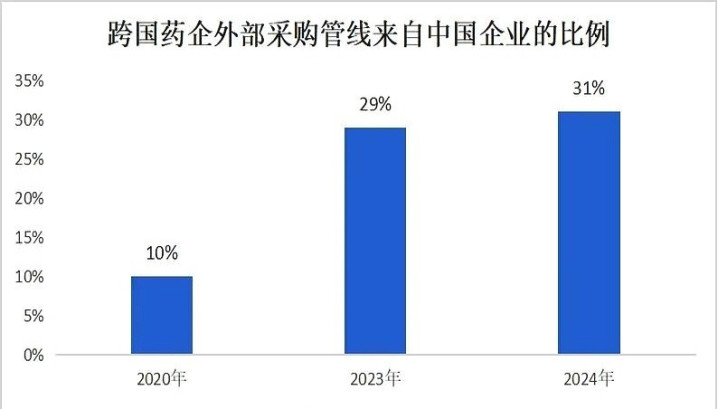

业内人士都懂,这波抢购潮本质是跨国巨头在赌中国监管红利——利用国内快速审批通道做临床,再拿回欧美上市收割利润。

国内药企看似赚了快钱,实则把未来二十年的定价权拱手让人。

看看日本武田制药的教训就知道,九十年代疯狂卖管线导致现在完全依赖进口药。

国内某生物制药CEO酒局上说漏嘴:“现在卖项目就像卖青苗,看着地里长势喜人,等不到成熟就被收割。”更扎心的是统计数据显示,近三年国内授权出去的34个创新药,有28个在海外定价是国内十倍以上。

这波资本狂欢最魔幻的是,当国内网友还在为“中国创新药出海”刷666的时候,跨国药企已经把北京、上海、苏州的实验室变成自家研发外包基地。

业内流传的段子最真实:中国科学家在冷链箱里护着样本闯关FDA,跨国巨头拿着中国数据在华尔街敲钟。